「在庫は悪」と耳にすることがあります。倉庫に商品を眠らせても付加価値を生まないため、できるだけ減らすべきだという考え方です。しかし本当に在庫は百害あって一利なしなのでしょうか? 答えはノーです。適正な在庫は販売機会の損失を防ぎ、顧客満足度を高めるために欠かせません。この記事では、在庫の種類・役割を整理した上で、在庫を持つメリットとデメリット、そして適正在庫を実現するための管理手法を解説します。

Table of Contents

在庫とは 3つの分類と役割

そもそも在庫とは、何かいいますと製造業を例にすると、まずは「部品や原材料」、「仕掛在庫」、「製品」などの3種類の在庫があります。

(1)「部品や原材料」 物を製造するときの元になる物

部品がネジやボルト、ナットなど

原材料は、少し複雑で原料と材料の二つにわかれ原料は加工した後に原型をとどめていない物、加工や調合をして使うものになります。

例えば、オレンジジュースを作るときにオレンジ、ジュースにすると原型がなくなります。

材料は加工をしても原型をとどめている物で例をいうと家具などにつかう木、加工をしても原型をとどめています。

(2)仕掛品

製品を作る工程で生産される物で工場内の工程間で置いてある在庫、工程を進むごとに形が変化していく物で仕掛品の状態では販売ができないもの

(3)完成品

販売ができる在庫のことです。

これらの在庫は、顧客の注文に迅速に応えるためのクッションでもあり、生産工程の変動を調整する役割を担っています。

在庫を持つメリット

なぜ、在庫を持つのでしょうか。在庫が悪なら1つも持たなければいいはずです。

在庫をもつ理由を考えるとお客様から注文が入ったときに在庫がないと売上の機会を損失する可能性があります。

商品がどこでも購入できる物なら在庫がない場合は、他のお店でお客様は購入することが考えられます。

在庫を持つ理由のひとつは、お客様への商品を供給するためのリードタイムを短縮するためにあります。

物を製造する視点から考えると製品Aを作るのに「工程1」→「工程2」→「工程3」を通るとします。

もし、「工程2」の人が作業をしたいときに「工程1」の人の作業が終わっていなかったらどうでしょうか?「工程2」の人と「工程3」の人は待ち時間が発生します。

各工程間に在庫を持っておけば、前の工程の作業が終わっていなくても次の工程の人が作業ができます。

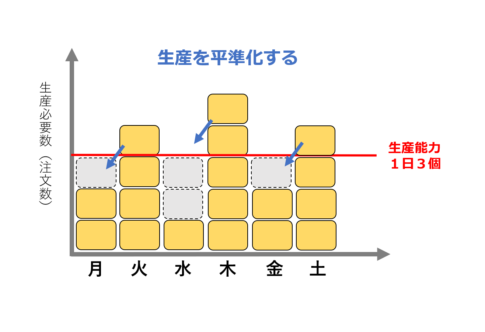

生産において在庫を持つ意味は各工程間の供給の変動に対応するために持つのです。要は在庫があることによって生産性が上げているとも言えます。

在庫の役割は「お客様を待たせないためにある」、「生産が止まらないようにするためにある」の2点で、需要と供給の変動に対応するために在庫があります。

在庫を持つデメリット

一方で在庫にはリスクもあります。米Brex社はキャッシュフロー管理のポイントとして、過剰在庫が資本を拘束し、ビジネスの他の部分で必要な資金を圧迫すると警告しています。在庫を大量に抱えることで生じる主なデメリットは次の通りです。

- 資金繰りの悪化:商品が売れるまで現金化できないため、過剰在庫は運転資金を圧迫します。

- 陳腐化・劣化のリスク:ファッションや家電はトレンドや技術の変化で価値が下がりやすく、食品などは賞味期限が過ぎると廃棄しなければなりません。

- 保管コストの増大:倉庫スペースや管理に人件費がかかり、在庫が多いほど費用が増えます。

- 税負担の増加:会計上、期末在庫が増えると利益が増え税金も増えます。利益は出ていても資金が不足する可能性があります。

在庫をお金の視点から考えてみる

完成品を販売するお店では商品を仕入れます。

500円の商品を10000個仕入れて500万円です。

同じように工場においても材料を仕入れて加工を進めていきますが、工場の場合、材料の在庫、工程間にある在庫、完成品の在庫と複雑です。

- 材料が 100万円分

- 工程間在庫に 100万円分と

- 完成品が 300万円

があるとします。

在庫をたくさん持つと言うことは、お金をたくさん倉庫しまっているような物です。

企業を経営していく上で大事となってくるのが資金繰りです。

収入と支出を管理して、お金が不足するような状態にならないようにしなければいけません。

在庫をたくさん持つことによって現金がなくなり、売上が好調なのに手元にお金がなく借入金などの返済などできなり、会社が倒産することがあります。

在庫はお金の観点から考えても企業の経営に大きく影響します。

会計の視点から考えると在庫が増えると企業の利益が増えます。

利益が増えると言うことは税金も増えます。この意味について考えてみます。

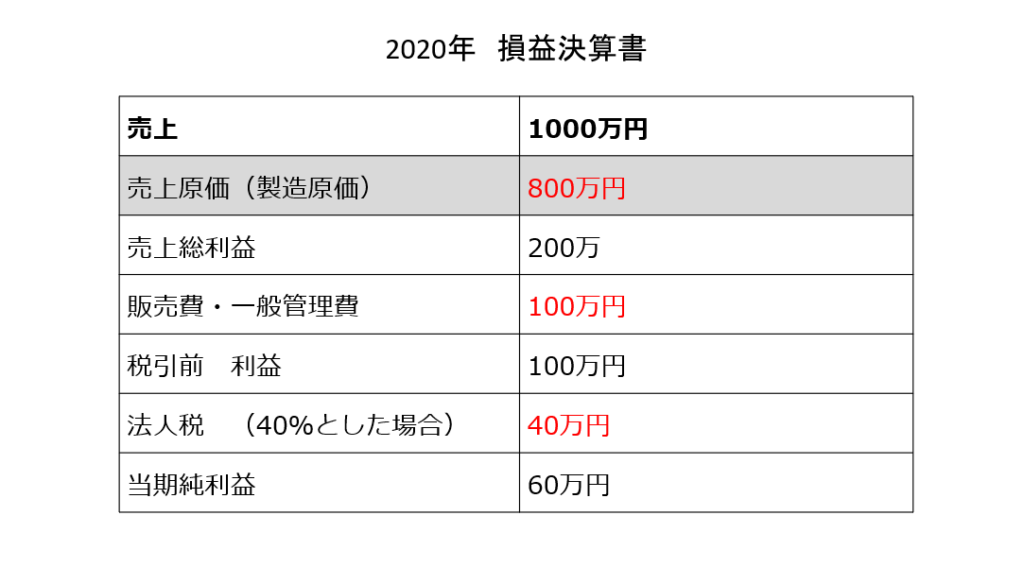

例として会社の2020年の売り上げが1000万円で売上原価が800万円です。売上総利益は200万円になりました。

販売管理費などを引き税引き前の利益が100万円となり法人税を40%としてのこり60万円が2020年の純利益となりました。ここで在庫が関係していくるのが売上原価です。

売上原価の原則として商品を作る・仕入れても売れていない分は原価に含めない(在庫は含めない)決まりがあります。

そのため図の公式になりますが。売上原価 = (2019年の年末在庫高+2020年の商品・材料の仕入れ高)ー 2020の期末在庫高

先ほどの公式を在庫が200万円残っている場合と300万円残っている場合を考えてみます。

在庫200万円残っている場合は

(期首在庫100万円 – 仕入れ 900万円)- 期末在庫200万円 = 売上原価 800万円

在庫300万円残っている場合は

(期首在庫100万円 – 仕入れ 900万円)- 期末在庫300万円 = 売上原価 800万円

先ほどの計算を損益決算書に当てはめてみます。

在庫が200万の場合は

材引き前利益が100万に対して法人税40万引かれて60万の利益が残りました。

在庫が300万の場合は

材引き前利益が200万に対して法人税80万引かれて120万の利益が残りました。

在庫が増えることによって支払う税金も増えて、純利益も増えました。

在庫が増えるれば増えるほど税金と利益が増えていくのです。

損益決算書は会社を経営していく上で大事な指標の一つですが、基本的に決算書上で赤字になっても会社は潰れません、

いつ会社が潰れるのかというと会社のお金がなくなったときです。

在庫を最適化するために

在庫のメリットを活かしつつデメリットを抑えるためには、以下のような管理手法が有効です。

・ジャストインタイムとカンバン

トヨタ生産方式の二本柱は「自働化」と「ジャストインタイム」ですが、後者は「必要なものを必要な時に必要なだけつくる」ことにより、生産工程を同期化する考え方です。カンバン方式では、部品名や数量が書かれたカード(カンバン)を工程間でやり取りすることで、無駄な在庫を減らし効率的な生産を可能にします。この仕組みを在庫管理に応用すると、余分な在庫を持たずに必要最小限の量を常に保てます。

・需要予測とITツール

需要予測や分析ツールを活用すると、過剰在庫によって資本が滞留するのを防ぎ、最適な在庫レベルを維持できる可能性があります。過去の売上データや季節変動を分析し、必要なときに必要な量だけ補充する仕組みを整えましょう。

・棚卸しのサイクルを短縮

定期的な棚卸しは在庫の滞留や不良品を早期に発見するために欠かせません。棚卸しの頻度を上げ、帳簿と実在庫を常に一致させることで、不要な仕入れや過剰生産を防止できます。

・継続的改善

在庫管理は一度仕組みを作れば終わりではありません。需要の変化や事業拡大に合わせてルールを見直し、カンバンの数量や安全在庫の基準を調整することが重要です。

よくある質問(FAQ)

Q:在庫はゼロにすべきですか?

A:ゼロ在庫は理想的に思えるかもしれませんが、需要変動に対応できないため、欠品による売上機会の損失が発生します。ジャストインタイムの考え方に従い、最小限の安全在庫を持つのが基本です。

Q:適正在庫の目安はありますか?

A:ビジネスや商品によって異なります。過去の販売データや発注リードタイムを考慮し、数日〜数週間分の需要をカバーできる量を安全在庫とするのが一般的です。定期的な見直しが必要です。

Q:在庫削減の具体的な手法は?

A:カンバン方式や需要予測の精度向上、サプライヤーとのリードタイム短縮交渉、仕入れロットの最適化などがあります。ITツールを活用してデータを可視化し、意思決定に役立てましょう。

まとめ

在庫管理においては、需要と供給の変動に迅速かつ効率的に対応するために在庫を持つことの重要性と、一方で在庫の陳腐化や資金繰りの問題を避けるために在庫を最小限に抑えることの重要性という、二つの相反する考え方が存在します。このような在庫管理のジレンマに対応するための一つの有効な方法として、「トヨタ生産方式のカンバン」があります。

「トヨタ生産方式のカンバン」とは、「必要な物を、必要な時に、必要な量だけ製造する(あるいは購入する)」という原則に基づいた在庫管理の手法です。このシステムは、在庫の最適化を実現するための有効なツールとして広く知られています。カンバンは、物理的なカードや電子的なシグナルとして機能し、生産や購入の指示を伝えることで、適切な在庫レベルの維持を可能にします。

この方法により、「在庫を持たなければいけない」という需要に応える一方で、「在庫は少なくしなければならない」というコストと効率の観点からの要求も満たすことができます。カンバンの枚数を適切に調整することで、最小限の在庫を保持しつつ、最大限の効率と利益を追求することが可能になります。このように、カンバンシステムは在庫管理におけるジレンマを解決するための糸口となることが期待されます。