在庫は一般的に付加価値を生み出さないとされ、多くのデメリットがあると考えられています。しかし、在庫が本当に常にマイナスの影響しかもたらさないかどうかは、より深く考察する価値があります。

例えば、食料品のように腐敗のリスクがある商品では、必要最低限の在庫を保持することが望ましいでしょう。売れ残りのリスクを最小限に抑え、鮮度を保つことが重要です。一方で、腐らない商品、例えば服やパソコンのような場合は、別の観点が必要です。これらの商品は、デザインの陳腐化や機能の進化によって価値が低下する可能性があります。在庫管理にはこれらの要素も考慮する必要があるのです。

さらに、ティッシュのように腐敗せず、時代遅れになりにくく、技術的な進化もそれほどない商品の場合はどうでしょうか。このような商品は一定量が常に消費されるため、大量の在庫を保持することによるリスクは相対的に低いと言えます。特に、ティッシュのような商品はイノベーションが起きにくいため、在庫を抱えることのデメリットは小さいかもしれません。

結局のところ、在庫を持つかどうかは商品の性質や市場の動向に深く依存します。一概に在庫が悪であるとは言えず、それぞれの状況に合わせた適切な在庫管理戦略が求められるのです。今回は、在庫を持たないことが推奨される理由を様々な視点から探求してみたいと思います。

Table of Contents

在庫とは

そもそも在庫とは、何かいいますと製造業を例にすると、まずは「部品や原材料」、「仕掛在庫」、「製品」などの3種類の在庫があります。

(1)「部品や原材料」 物を製造するときの元になる物

部品がネジやボルト、ナットなど

原材料は、少し複雑で原料と材料の二つにわかれ原料は加工した後に原型をとどめていない物、加工や調合をして使うものになります。

例えば、オレンジジュースを作るときにオレンジ、ジュースにすると原型がなくなります。

材料は加工をしても原型をとどめている物で例をいうと家具などにつかう木、加工をしても原型をとどめています。

(2)仕掛品

製品を作る工程で生産される物で工場内の工程間で置いてある在庫、工程を進むごとに形が変化していく物で仕掛品の状態では販売ができないもの

(3)完成品

販売ができる在庫のことです。

なぜ、在庫を持つのか?役割とは?

なぜ、在庫を持つのでしょうか。在庫が悪なら1つも持たなければいいはずです。

在庫をもつ理由を考えるとお客様から注文が入ったときに在庫がないと売上の機会を損失する可能性があります。

商品がどこでも購入できる物なら在庫がない場合は、他のお店でお客様は購入することが考えられます。

在庫を持つ理由のひとつは、お客様への商品を供給するためのリードタイムを短縮するためにあります。

物を製造する視点から考えると製品Aを作るのに「工程1」→「工程2」→「工程3」を通るとします。

もし、「工程2」の人が作業をしたいときに「工程1」の人の作業が終わっていなかったらどうでしょうか?「工程2」の人と「工程3」の人は待ち時間が発生します。

各工程間に在庫を持っておけば、前の工程の作業が終わっていなくても次の工程の人が作業ができます。

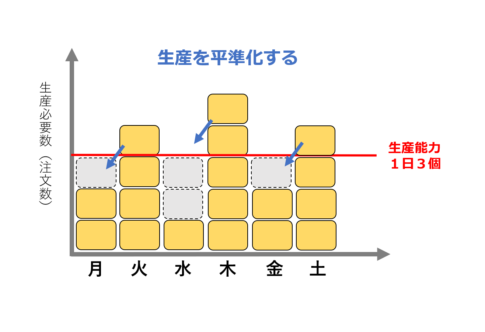

生産において在庫を持つ意味は各工程間の供給の変動に対応するために持つのです。要は在庫があることによって生産性が上げているとも言えます。

在庫の役割は「お客様を待たせないためにある」、「生産が止まらないようにするためにある」の2点で、需要と供給の変動に対応するために在庫があります。

在庫をお金の視点から考えてみる

完成品を販売するお店では商品を仕入れます。

500円の商品を10000個仕入れて500万円です。

同じように工場においても材料を仕入れて加工を進めていきますが、工場の場合、材料の在庫、工程間にある在庫、完成品の在庫と複雑です。

- 材料が 100万円分

- 工程間在庫に 100万円分と

- 完成品が 300万円

があるとします。

在庫をたくさん持つと言うことは、お金をたくさん倉庫しまっているような物です。

企業を経営していく上で大事となってくるのが資金繰りです。

収入と支出を管理して、お金が不足するような状態にならないようにしなければいけません。

在庫をたくさん持つことによって現金がなくなり、売上が好調なのに手元にお金がなく借入金などの返済などできなり、会社が倒産することがあります。

在庫はお金の観点から考えても企業の経営に大きく影響します。

会計の視点から考えると在庫が増えると企業の利益が増えます。

利益が増えると言うことは税金も増えます。この意味について考えてみます。

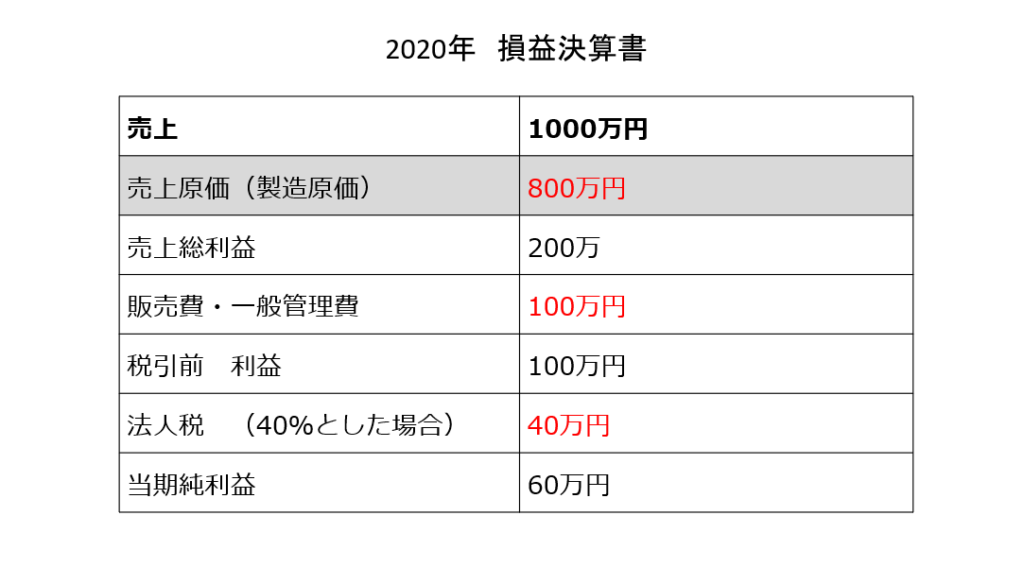

例として会社の2020年の売り上げが1000万円で売上原価が800万円です。売上総利益は200万円になりました。

販売管理費などを引き税引き前の利益が100万円となり法人税を40%としてのこり60万円が2020年の純利益となりました。ここで在庫が関係していくるのが売上原価です。

売上原価の原則として商品を作る・仕入れても売れていない分は原価に含めない(在庫は含めない)決まりがあります。

そのため図の公式になりますが。売上原価 = (2019年の年末在庫高+2020年の商品・材料の仕入れ高)ー 2020の期末在庫高

先ほどの公式を在庫が200万円残っている場合と300万円残っている場合を考えてみます。

在庫200万円残っている場合は

(期首在庫100万円 – 仕入れ 900万円)- 期末在庫200万円 = 売上原価 800万円

在庫300万円残っている場合は

(期首在庫100万円 – 仕入れ 900万円)- 期末在庫300万円 = 売上原価 800万円

先ほどの計算を損益決算書に当てはめてみます。

在庫が200万の場合は

材引き前利益が100万に対して法人税40万引かれて60万の利益が残りました。

在庫が300万の場合は

材引き前利益が200万に対して法人税80万引かれて120万の利益が残りました。

在庫が増えることによって支払う税金も増えて、純利益も増えました。

在庫が増えるれば増えるほど税金と利益が増えていくのです。

損益決算書は会社を経営していく上で大事な指標の一つですが、基本的に決算書上で赤字になっても会社は潰れません、

いつ会社が潰れるのかというと会社のお金がなくなったときです。

まとめ

在庫管理においては、需要と供給の変動に迅速かつ効率的に対応するために在庫を持つことの重要性と、一方で在庫の陳腐化や資金繰りの問題を避けるために在庫を最小限に抑えることの重要性という、二つの相反する考え方が存在します。このような在庫管理のジレンマに対応するための一つの有効な方法として、「トヨタ生産方式のカンバン」があります。

「トヨタ生産方式のカンバン」とは、「必要な物を、必要な時に、必要な量だけ製造する(あるいは購入する)」という原則に基づいた在庫管理の手法です。このシステムは、在庫の最適化を実現するための有効なツールとして広く知られています。カンバンは、物理的なカードや電子的なシグナルとして機能し、生産や購入の指示を伝えることで、適切な在庫レベルの維持を可能にします。

この方法により、「在庫を持たなければいけない」という需要に応える一方で、「在庫は少なくしなければならない」というコストと効率の観点からの要求も満たすことができます。カンバンの枚数を適切に調整することで、最小限の在庫を保持しつつ、最大限の効率と利益を追求することが可能になります。このように、カンバンシステムは在庫管理におけるジレンマを解決するための糸口となることが期待されます。